신용 카드 체크 카드 잘 쓰는 방법은?

- 재테크

- 2021. 10. 10.

뻔한듯 뻔하지 않은, 읽다 보면 돈이 되는 정보다.

1. 좋은 신용카드는 사람마다 다르다.

꼼꼼한 성격은 카드 혜택별로 3개 정도 나눠서 쓰는 것을 추천한다. 쇼핑, 주유, 학원비 등의 업종별 할인을 잘 챙기고, 카드별로 최고의 조합을 찾는 방법이다. 허들만 잘 넘긴다면 진정한 체리피커로 거듭날 수 있다. 카드 자동이체도 잘 활용하면 전월 실적 채우기도 좋다.

귀차니즘 성격, 카드 혜택 1도 모르고 쓰는 사람은 전월 실적 없는 전 가맹점 할인되는 카드를 추천한다. 이런 분들은 항공사 마일리지 카드도 괜찮다. 보통 1,500원당 1 마일리지를 주는데, 5천 마일리지면 제주도 편도 이용할 수 있다.

2. 오래된 신용카드는 혜택이 좋다.

연회비 면제인 경우도 많고, 전월 실적 허들이 낮다. 그리고 신용도에는 오래된 카드를 갖고 있어야 유리하다. 오래된 카드는 혜택은 신용카드처럼 받고, 결제는 체크카드처럼 바로바로 되는 하이브리드 기능을 등록할 수 있다. 5만 원 이상은 신용카드로 결제로 넘어가게 등록 할 수도 있다. 안 쓰는 카드도 다시 살펴보자!

3. 카드 리모델링은 필수다.

혜택이 좋은 카드가 나오면 갈아타는 것이 좋다. 카드를 해지할 때만 만들 수 있는 혜자 카드 들이 있다. 예를 들어 롯데카드의 LOCA Lite(로카라이트) 카드는 전월 실적 조건 없이 국내외 가맹점 0.7%를 할인 해준다. 연회비는 매년 1,000원이다. 기존 신한 신용카드가 있는 사람만 추가로 발급할 수 있는 신한카드의 Always On카드는 매월 1만 원만 써도 1,000원 마이신한포인트를 적립해준다. 연회비는 매년 1,000원이다.

4. 체크카드도 신용 결제 서비스를 등록할 수 있다.

통장에 잔고가 없어도 사용할 수 있는 신용결제 서비스 한도는 매월 30만 원을 부여받을 수 있다. 단, 은행 수신거래가 3개월 평균 잔액이 30만 원은 넘어야 신청할 수 있다. 체크 신용한도는 국내 일시불 거래만 사용할 수 있다. 해외거래, 할부 사용이 불가하다. 연체하면 신용도 하락할 수 있다.

5. 미성년자도 후불 체크카드를 발급할 수 있다.

만 12세~13세와 만 14세 이상 두 단계로 나뉘는데, 만 12세 ~13세는 법정대리인 신청만 가능하다.

만 12세~13세는 부모님이 직접 은행에 가서 신청해야 하고, 만 14세 이상은 부모님이 신청해도 되고, 청소년 혼자 가도 발급할 수 있다.

미성년자 체크 카드 한도도 다른데 만 12세~13세 체크카드는 1회 한도 3만 원, 1일 한도 3만 원, 월간 한도 30만 원이다.

만 14세 이상 체크카드는 1회 한도 600만 원, 1일 한도 500만 원, 월간 한도는 2,000만 원이다.

후불 교통 카드 한도는 둘 다 5만 원까지 가능하다.

미성년자 체크카드 발급 시 필요한 서류는 다음과 같다.

법정대리인(부모님)이 갔을 때(모든 경우)

① 미성년자 기준 특정 또는 상세 기본증명서

② 미성년자(또는 방문하는 법정대리인 기준) 일반 가족관계증명서

③ 방문하는 법정대리인 신분증

미성년자 본인이 갔을 때(만14세 이상일 경우)

① 주민등록번호 기재된 학생증, 여권, 청소년증, 청소년증 발급신청 확인서

① 생년월일만 기재된 학생증일 경우 ② 주민등록초본이나 가족관계증명서 또는 기본증명서 중 택1을 추가로 가져간다.

※ 주민등록번호 다 공개로 발급받을 것

※ 분실, 재발급인 경우 법정대리인(부모님)만 가능한 경우가 많으니 금융기관에 문의해 볼 것

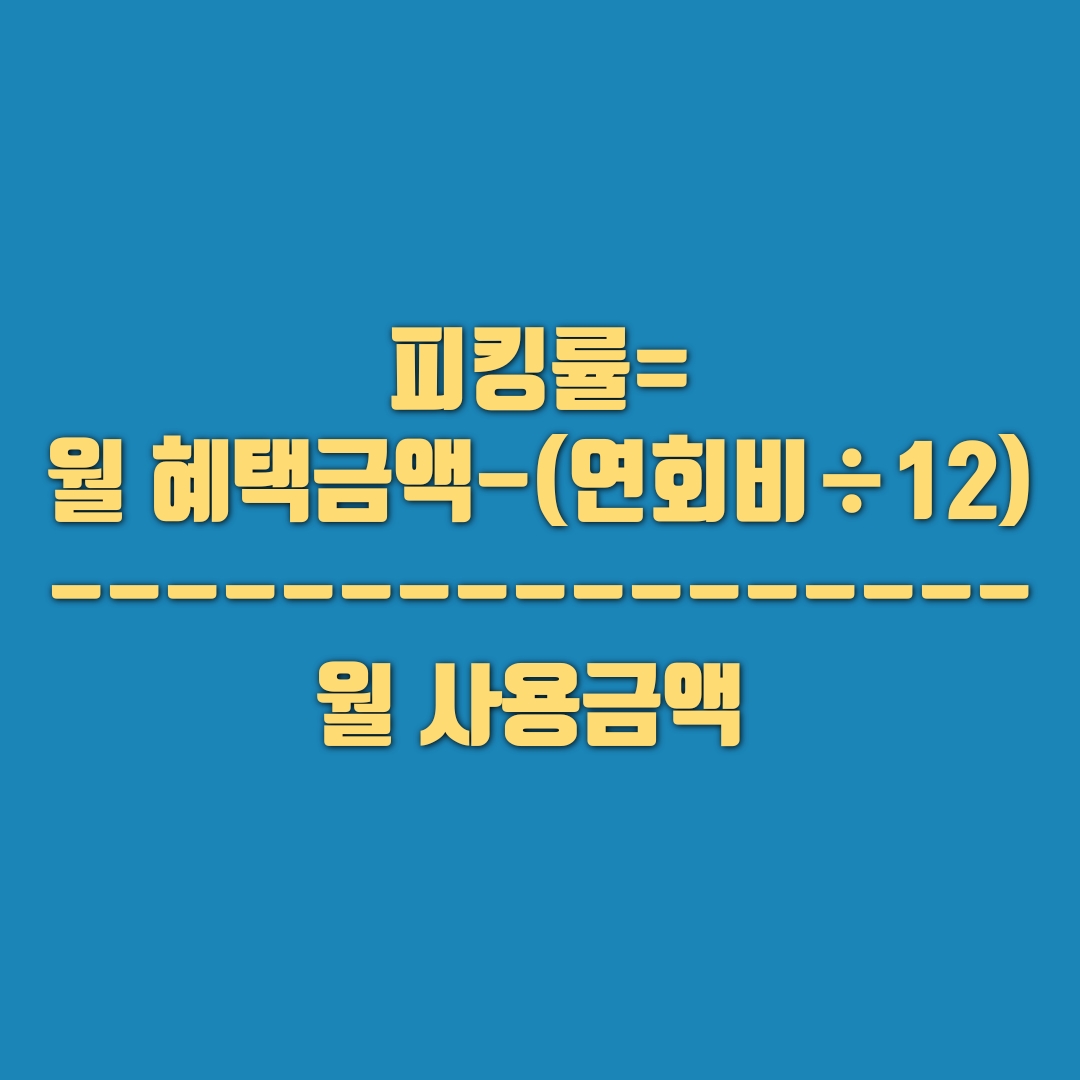

6. 피킹률을 따져보자.

내가 얼만큼 카드의 혜택을 받고 있는지 계산해 볼 수 있다. 피킹률은 월 혜택금액/월 사용금액이다. 5%를 넘는 카드는 혜자카드이다. 3~4%만 되도 쓸만한 카드이다.

예를 들어 한 달에 50만 원 카드를 사용하고, 1만 원 할인을 받았다면 피킹율은 10,000원 / 500,000원 = 2% 인데, 그저 그런 카드이다. 연회비를 12로 나눠서 포함해서 계산하는 것이 더 정확하다.

피킹률 = 월 혜택 금액 - (연회비÷12) / 월 사용금액

예를 들어, 연회비가 24,000원짜리라면,

피킹률은 10,000원 - 2,400원 / 500,000 = 1.152%이다. 더 그저그런 카드이다.

7. 현금서비스, 카드론, 리볼빙은 사용하지 말자.

급할 때 편하게 받을 수 있는 대출이지만, 신용도에는 치명적이다. 신용도가 내려갈 때는 금방인데, 올라가는 것은 오래 걸린다. (등산하는 것과 같다) 카드론 금리는 14%~ 현금서비스 금리는 18%~ 리볼빙은 20%부터 이다. 정말 급한데 꼭 받아야 한다면 여러 번 나눠 받지 말고 한 번에 받자.

8. 세금 낼 때 카드를 이용하자.

카드로텍스 홈페이지를 통해 국세나 지방세를 카드 납부 할 수 있다. 세금을 내는 경우에는 임시 한도도 부여받을 수 있다. 무이자 할부는 물론이고, 납세의 부담도 할부로 줄일 수 있다.

https://www.cardrotax.kr/index.giro

9. 내 카드가 무엇인지 알아보자.

금융결제원에서 운영하는 '어카운트인포'의 ‘내 카드 한눈에’에서 확인해 볼 수 있다. 잊고 있던 포인트들도 캐시백 할 수 있다.

https://www.payinfo.or.kr/

계좌정보통합관리서비스

www.payinfo.or.kr:443

10. 가계부 앱을 잘 활용하자.

카드는 장점도 많지만, 소비 통제가 안 될 수 있다. 가계부 앱과 연동하여 현명한 지출관리를 하자. 수입은 늘리고 지출을 줄이는 것이 재테크의 기본임을 잊지 말자. 체리피커 카드가계부, 뱅크샐러드, 편한가계부 앱 등이 있다.

정리하자면,

- 내가 가진 카드가 뭔지 확인해 보고, 피킹률 계산 해 보고, 안 좋은 카드 과감히 정리한다.

- 나만의 꿀 조합 카드를 찾는다.

- 연체는 금물, 현금서비스, 카드론, 리볼빙 NO!

- 예산 내에서 사용한다. 과소비는 금물!

'재테크' 카테고리의 다른 글

| 반려견 적금 추천, 펫적금 추천 (0) | 2021.10.12 |

|---|---|

| ETF 기초 자산은? S&P 500지수는? (0) | 2021.10.10 |

| 자녀 통장 개설 서류, 아이 통장 개설 서류는? (0) | 2021.10.05 |

| 아파트 관리비 자동이체 신청 하고 할인 받는 방법은? (0) | 2021.09.29 |

| 상생 소비지원금 신청 방법, 카드 캐시백 받는 방법 (0) | 2021.09.28 |